Dynamiska effekter sätter fart på Sverige

Genom en försvagning av budgetsaldot med 11 resp 17 miljarder sätter Anders Borg fart på jobbtillväxten de kommande två åren. Hans försäkran att finansiera allt till sista kronan har misslyckats. Nu väntar vi på Nuders kritik av "dynamiska effekter" och hot om fallande krona och galopperande inflation.

Detta är en djupgående analys av finanspolitikens roll i den ekonomiska politiken. Den innehåller sex tabeller och diagram för den intresserade.

I Konjunkturinstitutets decemberrapport kan man läsa att finanspolitiken försvagas med 11 miljarder kronor nästa år och med ytterligare 6 miljarder 2008. (Finanspolitik är regeringens förändringar av offentliga inkomster och utgifter för att påverka konjunkturen.) Vi ser av nedanstående tabell hur regeringen sänker skatterna och försöker finansiera detta med utgiftsminskningar. Men de senare är för små för att helt täcka skattebortfallet:

En ytlig analys à la Per Nuder (s) säger nu att en statsfinansiell katstrof är under uppsegling. Finansminister Anders Borg finansierar en del av skattesänkningarna med hjälp av sedelpressarna. Och detta trots att han i valrörelsen försäkrade att han skulle finansiera skattesänkningar och utgiftsökningar till "sista kronan" med andra utgiftsminskningar eller andra skattehöjningar. Han har misslyckats. Det måste enligt Nuder betyda att inflationen hotar att skena, räntehöjningarna kommer att förpassa Sveriges ekonomi in i djupaste depression samtidigt som kronan rasar mot dollarn och euron. Våra barn kommer att få arbeta sig halvt fördärvade för att betala av på statsskulden.

Av KI:s rapport kan man dock utläsa att finanspolitiken trots underfinansieringen är ganska välbalanserad. Det uppträder nämligen dynamiska effekter som kompenserar för skattebortfallet och medför att den offentliga sektorns överskott faktiskt ökar 2008 (kallas 'finansiellt sparande'). Det framgår grovt av nedanstående diagram:

En tydligare bild ges av nedanstående tabell där det framgår att både inkomster och utgifter stiger trots allt. Stegringen är dock långsammare än takten för BNP. Det är så avvägt att skillnaden - det finansiella sparandet - är konstant 2007 och ökar 2008. Följden blir att sparandet i procent av BNP visserligen sjunker obetydligt 2007 men ökar till 3,1 procent 2008 (att jämföra med 3,0 år 2006).

KI skriver:

"Underfinansieringen av budgeten motverkas därförDe reformer KI syftar på är jobbavdraget, a-kassan och andra utbudsstimulerande reformer enligt en särskild utvärdering (se artikel 20/12). Men KI analyserar inte separat hur underfinansieringen påverkar konjunkturuppgången. Utan denna uppgång skulle utbudsreformerna kanske blivit i det närmaste verkningslösa. För att kunna göra en grov analys av finanspolitikens effekter måste först det finansiella sparandet korrigeras för konjunktur- och engångseffekter. Vi ser då att finanspolitiken redan i år är expansiv:

av att skatte- och avgiftsunderlagen utvecklas starkare och utgifterna svagare än vad som skulle ha varit fallet utan reformerna." (KI, dec-06)

Konjunkturjusterat sparande år 04: 2,6%, 05: 3,6%, 06: 3,3%, 07: 3,1%, 08: 3,0% (tab 36)

Sänkningen från 3,6 procents överskott i den offentliga sektorn år 2005 till 3,0 procent 2008 visar att finanspolitiken är expansiv 06-08, men eftersom dynamiska effekter minskar fallet är det inte ett mått på politikens initiala effekter. Vi får bilda oss en uppfattning om finanspolitikens effekter mot bakgrund av andra effekter som påverkar konjunkturen. Vad vi ser nu är en konjunkturuppgång som kulminerar 2006 med en BNP-ökning på hela 4,6 procent (kalenderkorrigerad). Vad beror den på? Det framgår grovt av nedanstående tabell:

Vi ser här att den kraftiga uppgången av BNP-ökningen från 2,9 procent förra året till 4,3 procent i år (06) beror på exporten, offentliga utgifter och i viss mån privat konsumtion, som dock är en indirekt effekt av ökad sysselsättning.

Den nya regeringens politik syns enbart i ökningen av den privata konsumtionsökningstakten från 2,9 procent i år till 3,9 procent 2007. Exportökningen minskar, offentlig konsumtion har oförändrad takt och investeringstakten sjunker.

Det är alltså hushållens konsumtionsökning som är avgörande för att också 2007 skall bli ett bra år ( i viss mån gäller det även 2008 då investeringstakten minskar ytterligare). Vad beror den goda ökningen av privat konsumtion på. Främst en sänkning av skatterna vilket framgår av nedanstående diagram:

Vi ser här att den reala disponibla inkomsten (vad man kan köpa för efter prisökningar) stiger med ökad takt 2007 - från plus 3,1 procent 2006 till 4,9 procent år 2007. Det leder dock inte till en lika stor konsumtionsökning. Sparkvoten stiger tillfälligt från 7,2 procent av inkomsten till 8,1 procent för att 2008 falla tillbaka till 7,2.

Ökningen av hushållens disponibla inkomster beror i huvudsak på sänkta skatter, ökad sysselsättning (fler arbetade timmar) samt höjda löner. Den initiala finanspolitiska stimulansen 2007 var, som vi såg ovan, 11 mdr kr och 17 mdr kr året därpå, vilket motsvarar 0,6 procent av BNP. Om vi dessutom räknar in sekundära dynamiska effekter genom att fler får jobb och att lönerna kan höjas extra kan man bedöma att mer än en tredjedel av totalproduktionens ökning med 3,2 procent 2008 har orsakats av finanspolitiken.

Olyckskorparna hade fel?

Finanspolitiken får dock inte den katastrofala effekt som Pär Nuder, Göran Persson och i viss mån Anders Borg samt en del ekonomer ansåg under valrörelsen, om man får tro KI. De strukturella förändringar i arbetsmarknadesn funktionssätt, som den nya plitiken innebär, kommer tillsammans med en inledande konjunkturuppgång att leda till att det offentliga överskottet håller sig kring 3 procent av BNP - alltså 50 procent mera än det allmänna målet 2 procent över en konjunkturcykel.

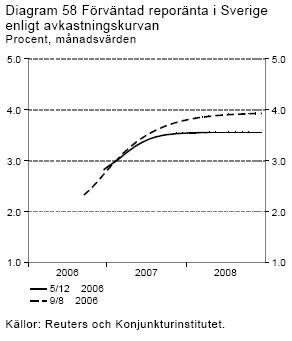

Finanspolitikutdömarna borde nu kunna se hur ränteförväntningarna skulle stiga till skrämmande höjder. Istället har räntehöjningsförväntningarna minskat, vilket framgår av nedanstående diagram:

Förväntningarna om räntehöjningar har mellan början av augusti 2006 och början av december sjunkit med ca 0,4 procentenheter. Marknaden har själv underkänt snacket om finanspolitikens äventyrlighet. Det gäller även den svenska valutakursen. Kronan kommer att hålla ställningarna mot dollarn och 2008 hamna på 6:84 kr vid slutet av 2008. Även kursen mot euron kommer att vara praktiskt taget oförändrad. De dynamiska effekterna av finansplitiken sätter nu fart på Sverige om inte någon sätter käppar i hjulet.

Det som kan kullkasta hela denna ljusa prognos är naturligtvis en kraschlandning i USA eller ännu mer oväntade makroekonomiska chocker (strejker?). Personligen tror jag dock att Riksbankens räntehöjningsiver är det allvarligaste hotet. Höjda räntor utan saklig motivering kommer att kunna leda till en psykologisk reaktion av sjuklig försiktighet. Den kan i sin tur leda till en psykologisk börsnedgång och fortsatta emotionella reaktioner i nedåtgående riktining.

GOD JUL!

Andra bloggar om: nationalekonomi, ekonomi, stabiliseringspolitik, konjunkturpolitik, finanspolitik, dynamiska effekter, politik, Pär Nuder, politik, konjunkturer på intressant.se

posted by Danne Nordling @ 17:32

8 comments

![]()

![]()

8 Comments:

Så det är finanspolitikens förtjänst att det ska gå bra ekonomiskt kommande år. Men vad är slutsatsen för jobben?

President Reagan gjorde också han ofinansierade skattesänkningar.

För detta hyllades han som Supply-Sider och hans politik sades visa att det är Utbudet som

har betydelse, men Efterfrågan glömdes bort inom nationalekonomin som utvecklades mot

matematiskt navelskådande av micron.

Botten nåddes när Lucas fick Nobelpriset för att ha hävdat att folk har om inte riktiga så dock inte direkt sinnessjuka, utan rationella förväntningar om framtiden.

Åter till Macron! Jonung har skrivit en riktigt bra lärobok härom.

http://www.jonung.se/makroekonomi.php

Ronald Reagan

Jag är inte insatt i vad som exakt hände under Reagans tid som president. Det som har betydelse för den ekonomiska analysen är om de totala offentliga utgifterna sänktes under denna tid och vilka skatter som sänktes.

Efterfrågepolitik

Efterfrågepolitik förs om staten sänker skatterna men låter utgifterna ligga kvar på samma nivå som tidigare. Underskottet finansieras genom att staten säljer obligationer. Om köparna av obligationerna i sin tur lånar till köpet av bankerna så kommer penningmängden i ekonomin att öka. Det är denna upplåning som ökar den monetära efterfrågan i ekonomin.

Utbudspolitik

Utbudsekonomer har rätt när de säger att skatter minskar näringslivets utbud av produkter. Skatter minskar också människors utbud av arbetskraft. Förmögenhetsskatter och kapitalskatter minskar möjligheten att investera i näringsverksamhet.

Däremot har utbudsekonomer fel när de säger att skattesänkningarna inte behöver följas av utgiftsminskningar. Detta beror på att när staten lånar till de offentliga utgifterna kommer staten att använda lika mycket resurser som tidigare.

Detta innebär att ekonomins knappa resurser inte kommer att överföras till näringslivet. Poängen med att sänka skatterna är att näringslivet ska få möjligheten att växa.

Visserligen går det att skapa en tillfällig överhettnings-boom. I denna boom kommer näringslivet och staten att konkurrera om de knappa resurserna. Priser och löner kommer då att stiga men eftersom dessa uppgångar inte är långsiktigt möjliga uppkommer en krasch förr eller senare.

Sänkte Reagan utgifterna?

Det som skedde under Reagans tid var att inkomstskatterna sänktes samtidigt som människor fick betala mer i sociala avgifter. Det blev ingen minskning av skattetrycket eller någon minskning av de offentliga utgifter om man tar hänsyn till de sociala avgifterna. Försvarsutgifterna ökade samtidigt som mentalsjukhus och dylikt stängdes vilket kom att ta ut varandra.

Ny lagstiftning 1980

En viktig orsak till att staten kunde ha underskott utan att inflationen tog fart berodde på den Riksbanks-lag som infördes i USA 1980. Tidigare finansierades underskottet genom att staten tryckte upp obligationer som överfördes till centralbanken.

Centralbanken satte in motsvarande belopp på statens konto i centralbanken. Detta system blev inflationsdrivande under 70-talet samtidigt som centralbankschefen inte vågade gå emot den politiska viljan genom att höja styrräntan. Centralbankschefen är ju anställd av politikerna.

Efter 1980 finansieras statens underskott genom en centralbanksstyrd marknadsekonomi. Den starka kopplingen mellan centralbank och banker gör att bankerna får lov att skapa nya pengar under förutsättning att de nya pengarna ökar efterfrågan på statsobligationer.

Detta höjer priserna på obligationer vilket innebär att de långa räntorna sjunker. Detta sänker inflationstakten i ekonomin. Bankerna måste också hålla räntorna nere genom att sälja ränte-derivat av olika slag. Om marknaden inte sitter still i båten går trilliontals dollar förlorade.

Utbudspolitik kan inte ge effekt utan efterfrågan

Dagens ekonomiska politik à la Anders Borg är ett åskådningsexempel på sambandet mellan efterfråge- och utbudspolitik. Redan Reagan visade att utbudspolitieken bara kunde ge effekt i kombination med ökad efterfrågan. Men hans stora budgetunderskott talades det inte så mycket om.

En finanspolitiskt eller penningpolitskt genererad ökning av efterfrågan kan bli farlig om den är för stor i den meningen att det inte finns resurser att ta i anspråk. Därför är utbudspolitik motiverad. Ju bättre den lyckas desto mer kan efterfrågan ökas och desto större produktionsökning kan åstadkommas under samhällsekonomisk balans.

Idag ger finanspolitiken en förbättring av efterfrågan med kanske drygt en procent av BNP under de kommande åren. Det betyder drygt 50 000 nya jobb, vilket motsvarar de 53 000 nya jobb som KI kalkylerar med fram till 2010. Man beräknar att olika utbudsstimulerande åtgärder "ger" detta antal. Men lika gärna kunde man säga att finanspolitiken ger detta antal nya jobb under förutsättning att arbetsmarknaden blivit så flexibel att dessa jobb kan besättas. Det är alltså finanspolitiken som ger förutsättningarna och utbudspolitiken som säkrar att det verkligen blir så många jobb som det finns ökad efterfrågan på.

Om det skulle ha kunnat bli så många jobb med enbart utbudspolitik får vi aldrig veta eftersom finanspolitiken för det första är expansiv (och inte neutral) och för det andra konjunkturen är på uppåtgående. Utan dessa två förutsättningar kanske det inte hade hjälpt mycket att bedriva utbudspolitik. De enda som hävdar motsatsen är de som tror på 'Says lag' i ett kortsiktigt perspektiv (Anders Borg i valrörelsen?).

Nu får vi inget test på sanningen i Says lag ("utbudet skapar sin egen efterfrågan") eftersom vi har en kombination av politikinitierad och naturlig konjunkturuppgång samtidigt som utbudsreformerna sätts i verket. Det som återstår är vad den 'östrrikiska skolan' har att säga om saken, vilket jag återkommer till.

/DNg

Problemet är den kommande nedgången

Problemet är de kortsiktiga lösningarna. Alla vill ha en hög jämn sysselsättning över tiden. Men det vi får är en tillfälligt högre sysselsättning under en tid som sedan följs av nedgång och minskning av sysselsättningen.

1989 är intressant därför att arbetslösheten var extremt låg och detta år råkade jag läsa om den österrikiska skolans konjunkturteori. Därefter visste jag dels varför arbetslösheten var så pass låg och dels varför en kraftig nedgång skulle följa efter den kraftiga uppgången.

En annan intressant sak lögnen om vad som orsakade depressionen 1929 och varför den kunde vara till 1942 (USA:s inträde i kriget). Att ett land har en låg jämn inflationstakt är inte samma sak som samhällsekonomisk balans. Därför att nya pengar som tillförs ekonomin inte är neutrala.

Mellan 1922-1929 ökade penningmängden med 62 % i USA. I och med att priserna i ekonomin påverkas på ett slumpartat sätt när nya pengar tillförs ekonomin blir det svårare för företagen att använda sig av ekonomisk kalkylering.

För att ett företag ska kunna lyckas på lång sikt med sina investeringar måste den framtida efterfrågan och de framtida priserna (intäkter och kostnader) kunna beräknas. I varje fall får inte skillnaden bli för stor. I annat fall kan felinvesteringarna bli omfattande. Av detta skäl kan en låg jämn inflationstakt inte vara samma sak som samhällsekonomisk balans.

En annan lögn är påståendet att lönerna sjönk kraftigt under 1930-33 och att detta skulle skapat ett fall i efterfrågan på konsumentprodukter. Det som hände var att president Hoover lyckades hålla lönerna uppe på en för hög nivå.

Eftersom priserna (och därmed företagens intäkter) sjönk betydligt mer än lönerna blev kostnaden för arbetskraften för höga i förhållande till försäljningsintäkterna. Detta ledde till en hög arbetslöshet.

Problemet i dåtidens USA och i dagens Sverige är att kostnaden för arbetskraften är för hög i förhållande till företagens försäljningsintäkter. Huvudproblemet är att arbetsgivarna inte efterfrågar tillräckligt med arbetskraft. Alla arbetsgivare kan utläsa ur sin bokföring att kostnaden för arbetskraften är för hög.

Samhällsekonomisk balans är samma sak som att ha rätt förhållande mellan kostnaden för arbetskraften och för företagens intäkter. Eftersom företagens försäljningspriser är rörliga både upp och ner måste också kostnaden för arbetskraften vara rörlig upp och ner. På så sätt uppnås samhällsekonomisk balans och en hög sysselsättning.

Det är också viktigt att dementera påståendet att lönerna är viktiga för efterfrågan på konsumentprodukter. Lönerna är samtidigt både efterfrågan och en kostnad för företagen. Det går således inte att höja den genomsnittliga timlönen imorgon till en miljard kr. I så fall blir alla arbetslösa.

Det går också att höja efterfrågan på konsumentvaror genom att priserna på dessa sjunker. Det behövs således inte löneökningar för att reallönerna ska stiga.

Det måste också dementeras att efterfrågan på konsumentvaror driver en ekonomi. Egentligen är det företagarnas efterfrågan på produktionsfaktorer (arbetskraft, realkapital, råvaror etc) som driver en ekonomi.

Så länge företagarna kan använda sig av en riktig ekonomisk kalkylering (och lyckas förutsäga framtiden någorlunda riktigt) kan företagarna också sälja det som produceras. Om företagaren har beräknat att försäljningspriserna måste sänkas för att produkterna ska kunna säljas, uppkommer inga ekonomiska problem pga detta.

Tabell 12 Försörjningsbalans

Försörjningsbalansen utgår ifrån BNP-måttet. I denna tabell påstås det att offentlig konsumtion och privat konsumtion är 75 % av BNP. Detta är ett felaktigt påstående. Konsumtionen är cirka 25 % av landets ekonomi.

Detta beror på att BNP inte mäter hela ekonomin. BNP-måttet syftar till att mäta värdet av det som produceras men detta är inte samma sak som att mäta hela ekonomin. Ekonomin består inte enbart av det sista steget i produktionskedjan, dvs försäljningen av konsumentvaror till privatpersoner samt till stat och kommuner.

Landets ekonomi består av ett otal produktionssteg. Exempelvis är steg 1 järnmalmsgruvor och liknande verksamheter. Steg 2 är stålverk och liknande verksamheter. Sedan går det att räkna upp alla steg fram till det sista steget, försäljning av konsumentvaror.

Viktigt att komma ihåg är att landet når ekonomisk framgång om antalet produktionssteg blir fler både horisontellt och vertikalt. När realkapitalet ökar (och blir mer tekniskt avancerat) per invånare, höjs realinkomsterna för landets invånare.

Det är också viktigt att komma ihåg att företagens investeringar i produktionsfaktorer (arbetskraft, realkapital, råvaror etc), exempelvis i steg 1 järnmalmsgruvor, inte styrs av privat- och offentlig konsumtion.

Styrningen går till på så sätt att när stålverken efterfrågar mer järnmalm så kan gruvorna höja priserna. Gruvornas vinster och avkastning på investerat kapital ökar. Kapitalägarna i ekonomin vill ha en hög avkasting på sitt investerade kapital. Detta leder till att kapitalägarna drar ner på sina investeringar där avkastningen är låg och ökar sina investeringar där avkastningen är hög.

I detta exempel ökar investeringarna i järnmalmsgruvor. När gruvorna kan öka sin produktion kommer priset på järnmalm att sjunka. Detta innebär också att avkastningen sjunker efter en viss tidsperiod. Men investerarna kan i varje fall få en "överavkastning" under en viss period.

Det är dessa ständiga justeringar av investeringarna som gör att de olika stegen i produktionskedjan får rätt storlek i förhållande till varandra. Men det är vinsterna och avkastningen på investerat kapital som styr ekonomin, inte privat- och offentlig konsumtion.

Företagens vinster bestäms av intäkter och kostnader. Det är inte storleken på intäkter och kostnader som är viktiga i sammanhanget, utan det är förhållandet mellan intäkter och kostnader som är viktigt.

Därför räcker det inte att öka företagens intäkter genom att öka penningmängden i ekonomin. Kostnaderna måste också hållas nere. Man behöver inte i heller öka företagens intäkter eftersom det går lika bra att sänka företagens kostnader. Om företagen ska investera i produktionsfaktorn arbetskraft, räcker det att intäkterna för denna åtgärd är något större än kostnaden för arbetskraften.

Det är mycket viktigt att komma ihåg att det är en oerhört komplicerad process att få rätt förhållande mellan de olika produktionsstegen. Detta är en komplicerad process även för en helt fri marknadsekonomi, en ekonomi utan skatter, subventioner, regleringar och fackföreningar.

Blir inte förhållandet mellan de olika stegen någorlunda riktig kan svåra ekonomiska kriser uppkomma. Dessa kriser beror på att felinvesteringarna har blivit omfattande. Investeringarna är inte längre lönsamma och måste därför avvecklas innan ekonomin kan få en ny uppgång.

Ytterligare problem är att centralbanken kan sänka räntan under marknadsräntan samt att bankerna genom sin utlåning kan öka penningmängden. Dessa två faktorer förstör företagens möjlighet att ägna sig åt ekonomisk kalkylering.

Företagen försöker genom kalkyleringen att förutsäga den framtida efterfrågan och de framtida priserna (intäkter och kostnader). Mängder av investeringar blir enbart lönsamma på kort sikt och detta skapar konjunktursvängningar. Detta beror på att en artificiellt låg ränta och hög ökningstakt av penningmängden inte är hållbar på lång sikt. När motsatsen så småningom uppkommer blir investeringarna olönsamma.

Det är nog bäst att hålla sig till beprövade nationalräkenskaper vid analysen av vad som påverkar produktion och sysselsättning. Om staten ökar sedelmängden kraftigt utan att vi får en löneökning, sparandeminskning eller annan efterfrågeökning måste vi dra slutsatsen att antingen är sedelmängden felmätt eller också utgör den inte hela penningmängden - alternativt har omloppshastigheten minskat.

Det som hände i samband med den amerikanska 30-talsdepressionen var att penningmängden först ökade och därefter minskade. Dessa rörelser förstärkte det naturliga förloppet. Efter 1:a världskriget låg det amerikanska bostadsbyggandet i botten. Det ökade mycket kraftigt till 1925 då mättnadsfenomen började uppträda. Biltillverkningen ökade också kraftigt under 20-talet. Lagercykeln hade sin kulmen 1929. Högbelånade aktiespekulanter fick öka sparandet efter de första tendenserna till börsnedgång.

När bostadsbygandet föll kraftigt 1928 reducerades inflyttningen till städerna och behovet av nya bostäder minskade ytterligare. Behovet av bilar minskade. Lagren var på topp. Sparandet ökade genom börsnedgången. Centralbanken minskade penningmängden. Den federala regeringen försökte få balans i budgeten genom nedskärningar. Importrestriktioner infördes, vilka besvarades med repressalier mot amerikansk export, som sjönk. Allt som hade gått upp skulle gå ned - antingen genom en naturlig reaktion eller genom avsiktliga politiska åtgärder. Det är klart att det blev depression.

/DNg

Jämförelse mellan depressioner

Det är ingenting som tyder på att depressionen 1930-1942 skulle bli längre än depressionen 1920-21. Depressionen 1920-21 varade i 18 månader och inga politiska interventioner företogs för att lösa krisen.

Det var därför som denna kris blev kort men mycket djup. Skälet till att krisen blev djup berodde på de omfattande felinvesteringar som gjorts under Första Världskriget och tiden därefter. En ekonomi kan inte repa sig förrän felinvesteringarna är avvecklade.

Detta handlar om elementär företagsekonomi. Om ett företag eller en människa har satsat pengar på något men upptäcker att kostnaden kommer att överstiga intäkten, kan de inte göra nya satsningar förrän de gamla är avvecklade.

Denna avvecklingsprocess kan skjutas upp om ekonomin tillförs nya pengar. Intäkterna ökar kortsiktigt men intäkterna blir beroende av att penningmängden ständigt ökar. Detta hände framförallt under tiden 1933-42 och detta är ett skäl, bland många fler, varför depressionen kunde bli så långvarig.

Det som hände efter depressionen 1920-21 var att produktivitetökningarna var höga i USA. Höga investeringar och ny teknik höll konsumentpriserna på en låg nivå trots att centralbanken tillät en hög ökningstakt av penningmängden.

Styrräntan hölls under marknadsräntan och det var lätt för företag och människor att investera. Även köp av bostäder/nybyggen och aktier kan ses som en typ av investering. Detta är dock en sekundär effekt som kan bli besvärlig om lånen inte kan betalas tillbaka.

Därför kan man inte använda Irvin Fishers teori om att en låg och stabil ökning av inflationstakten skapar samhällsekonomisk balans. Ingen kan veta på förhand hur allvarliga felinvesteringarna blir. Felinvesteringar kan uppkomma i produktionen, lageruppbyggnad, bostadsbyggnation eller i finansiella placeringar.

Centralbanken försökte först prata ner aktiekurser och andra överdrifter. 1928 bestämde centralbanken att utlåning endast skulle ske till företagare i deras produktiva verksamhet.

Penningmängden föll med 33 % under 1930-33. Men den föregående ökningen av penningmängden och minskningen därefter hade inte kunnat ske om USA hade haft en guldmyntfot med en hundraprocentig reserv för bankerna. Att det sedan inte skedde investeringar eller anställningar under tiden 1930-42 berodde på politiska interventioner som gjorde företagandet olönsamt.

Nationalräkenskaperna

Nationalräkenskaperna är felaktiga därför att man tror att produktionen och konsumtionen uppkommer ur tomma intet. Det är företagarnas investeringar i produktionsfaktorer som gör att ett land kan ha produktion, konsumtion och sysselsättning.

Om politiker och fackföreningar gör det olönsamt för företagarna att producera, hjälper det inte att den monetära efterfrågan ökar. En ökning av den monetära efterfrågan kan hjälpa tillfälligtvis. Men på längre sikt krävs allt högre ökningar av penningmängden.

BNP-måttet mäter i stort sett bara det sista steget i produktionen - försäljning till konsument. Detta innebär att kapitalkonsumtionen inte syns - att realkapitalet minskar och att motsvarande värde i stället används till privat och offentlig konsumtion.

En annan nackdel med BNP-måttet är det osynliggör att företagarna skapar en större real efterfrågan i ekonomin genom sina investeringar. När produktionen av produkter ökar skapas en större real efterfrågan.

Detta sker genom att priserna sjunker (vid stabil penningmängd) eller att prisökningarna hålls tillbaka (om penningmängden får lov att öka). Den reala efterfrågan ökar inte enbart på de produkter som sjunker i pris utan också på andra produkter. Människors utgifter minskar om de köper samma mängd som tidigare, vilket innebär att de kan köpa mer av andra produkter.

Skicka en kommentar

<< Home