Politisk oförmåga ger kris på kris

Det är tragiskt att världens ekonomiska utveckling ser så dyster ut. Jag tycker mig kunna skönja ett mönster. Först begås allvarliga misstag i utformningen av det ramverk ekonomin ska verka inom. Under flera år får obalanser utvecklas regionalt och i skymundan. Till slut utlöser någon händelse - en räntehöjning, en konjunkturnedgång eller ett fallissemang - en ond cirkel där balansen går förlorad.

Vi har sett detta krisförlopp i Sverige på 80-talet, i USA på 00-talet och i Europa på 00-talet. Det tråkiga är att det alltid dyker upp politiker som vill vänta och se istället för att resolut sätta in åtgärder som kan stoppa den onda cirkeln. Om huset börjar brinna verkar det huvudlöst att vänta och se om elden kanske inte blir så farlig. Och de som ser eldsvådan som välförtjänt för att ägaren slarvat med brandskyddet borde åtminstone tänka på att elden kan sprida sig till det egna huset när allt är för sent.

Nu åker jag på semester ett par veckor. Under tiden ska USA komma fram till hur budgetunderskottet på litet längre sikt ska minskas. Det ska visas den 23 november. Mycket av USA:s akuta problem har uppstått genom det politiska bråket kring skuldtaket i somras med påföljd att kreditbetyget sänktes. Detta har i sin tur lett till en allmän psykologisk krisstämning som gjort konsumenterna försiktiga och medfört att företagen avvaktar med investeringar.

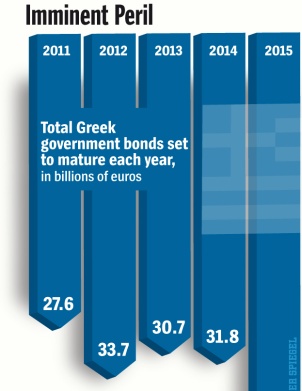

Svaga länder som Grekland och Italien har drabbats extra av denna oväntade konjunkturnedgång i stora delar av världen. EMU-området har utan att man riktigt har märkt det byggt upp en obalans i några av länderna ända sedan införandet av euron. Har man en monetär union måste man också ha en kraftfull centralbank som kan vidta kraftfulla åtgärder när man ser att det börjar barka åt skogen på vissa håll inom EMU. Men detta har stoppats av Tyskland. I stället har vi fått en politik av tövan. Detta sölande har förvärrat krisen på ett nu närmast klassiskt sätt. Ett litet struntland som Grekland kommer nu med största sannolikhet att åsamka Europas invånare välfärdsförluster som kan mätas i 100-tals miljarder €. Och detta sker helt i onödan. Om politikerna med Angela Merkel i spetsen istället hade visat ledarskap och handlingskraft hade läget kunnat vara mycket ljusare.

Grekland kommer att gå under som modern välfärdsstat. Frågan är hur det kommer att gå för Italien. Den nya regeringen med Mario Monti har inte kunnat inge så stort förtroende att den långa räntan sjunkit mer än marginellt. Det är farligt att låta räntan stiga med otillräckliga motåtgärder. Nu fortsätter ECB:s försiktiga stödköp under tyska protester och inget avgörande händer. Till slut är volymen obligationsköp så stor att någon hävdar att det är fel metod. Därefter påbörjar Italien vägen till betalningsinställelse och bankkris.

Metoden att genom åtstramningar få budgetbalans kan tyckas vara vad som behövs för de försumliga PIIG:s-länderna. Men oavsett hur illa vi tycker om dessa länders frivola leverne är det inte för att vi känner att det är moraliskt riktigt att sätta strypkoppel på dem som ska avgöra vad som är en riktig ekonomisk politik. Vi måste tänka på konsekvenserna av en åtstramning i en stor del av Europa. Det kommer att förvärra och inte förbättra läget.

Nästa år ska Spanien och Italien omsätta lån motsvarande 5 procent av BNP. Om långivarna ser att allt liv rinner ut ur åtminstone Italien men kanske i viss utsträckning även Spanien kommer refinansieringen att misslyckas. Vi råkar då in i det scenario som jag skrev om 2/9 2011: en europeisk katastrof. Och den beror enbart på politisk oförmåga.

Läs även andra bloggares åsikter om Europa, kris, katastrof, statsbankrutt, konkurs, Italien, Spanien, ränta, skuldkris, statsskuld, åtstramning, stabiliseringspolitik, bankkris, ekonomi, euron, EMU, nationalekonomi, politik på intressant.se

Etiketter: nationalekonomi

posted by Danne Nordling @ 12:00

8 comments

![]()

![]()